在A股市场里,藏着一家极其特殊的公司。 它的材料用在了新中国第一颗原子弹、氢弹、第一颗人造卫星和各类导弹火箭上,从最早的战斗机到如今最先进的型号,核心部件都离不开它提供的特种钢材。 但就是这样一家背景闪亮的公司配资牌照查询网,股价却长期在个位数徘徊,市值只有百亿出头。

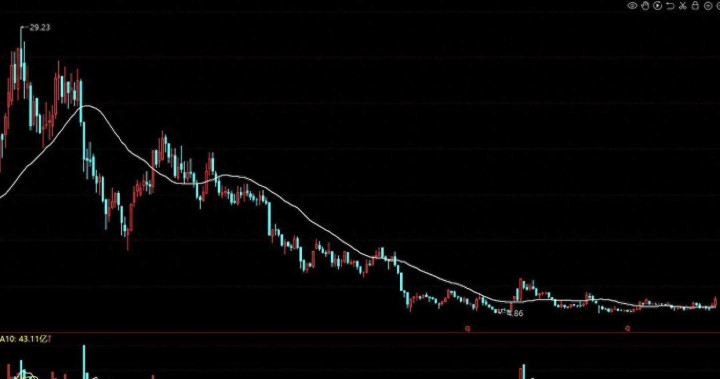

更让人惊讶的是,它的股价从2018年前后的29元高点,三年时间跌到了4.86元,然后横盘了一年多。 为什么一家技术如此顶尖、地位如此重要的企业,会面临这样的局面?

数据显示,公司的主要产品中,工具钢的毛利率是负的6.7%,合金结构钢毛利率也是负的0.22%,而扣非净利润在2021年见顶后,去年下降了72%,今年三季度直接亏损了5亿元。 这背后,不仅仅是行业问题。

这家公司的主营业务是特殊钢和合金材料的研发制造。 在它的营收结构里,合金结构钢占了27%,但毛利率是负0.22%;不锈钢占了24%,毛利率只有2.37%;工具钢占了20%,毛利率负6.7%;而高温合金占了18%,毛利率12.6%,这部分是公司最主要的利润来源。

公司的第一大股东是沙钢集团,第二大股东是东北特钢集团,本质上它仍是一家钢铁企业。 不过,它的来头不小,被称为中国的“特钢摇篮”,在军用高温合金和超高强度钢领域,市场占有率国内第一。

从历史角度看,这家公司的材料几乎贯穿了新中国的国防科技史。 上世纪60年代,第一颗原子弹和氢弹的研制中,关键部件需要耐高温、高强度材料,公司提供了特种钢材。

1970年,第一颗人造卫星“东方红一号”发射,卫星和火箭的结构材料也离不开它的产品。 随后的导弹、运载火箭,以及从歼-5到最新一代战斗机的发动机和机身材料,公司都参与其中。 这些成就让它成为特殊钢行业的隐形冠军,但光环之下,现实经营却并不轻松。

从2021年开始,公司的扣非净利润达到一个高峰后,就一路下滑。 2022年,扣非净利润同比下降了72%。 到了2023年三季度,公司直接亏损了5亿元。 与此同时,公司的营业收入整体还在增长,但利润却大幅缩水,陷入了“增收不增利”的怪圈。

这种反差在财务数据上体现得很明显:2020年,公司的经营现金流还有数十亿元,但之后持续下降,到2024年,出现了近六年来的首次负流出,这意味着公司卖出去产品,收回来的钱却不够覆盖成本和费用。

具体到产品,高温合金虽然是毛利率最高的板块,但只占营收的18%。 而占比更大的合金结构钢、不锈钢和工具钢,毛利率极低甚至为负。 例如,工具钢的毛利率是负6.7%,这意味着每生产销售100元的工具钢,公司反而要倒贴6.7元的成本。

这种产品结构直接拖累了整体盈利能力。 公司的股价表现也反映了这一点:从2021年左右开始,随着业绩下滑,股价从高位跳水,市值从数百亿缩水到百亿出头。

行业背景上,钢铁行业近年来处于低谷期。 从2022年到2024年,国内钢铁需求疲软,原材料价格波动大,行业竞争激烈。 即使是特钢领域,也受到大环境的影响。 公司虽然技术领先,但普通特钢产品面临大量竞争对手,价格战频发,导致毛利率被挤压。 例如,不锈钢的毛利率只有2.37%,几乎接近成本线。 而高温合金等高端产品,虽然毛利率较高,但市场需求相对稳定,增长有限。

另一个关键因素是“认证经济”。 特钢产品,尤其是用于军工、航天的高端材料,需要经过严格的认证流程。 从材料测试到批量生产,往往需要数年时间。 这个过程虽然保证了质量和可靠性,但也带来了问题:认证期间产量受限,生产线不能满负荷运转,导致固定成本分摊到更少的产品上,单位成本上升。

同时,一旦认证通过,订单可能集中释放,但成本控制难度增加。 公司财报中提到,部分产品因认证要求,产量下降,直接影响了盈利。

从股东结构看,公司由沙钢集团和东北特钢集团控股,这两家都是传统钢铁巨头,这决定了公司的运营模式偏向传统制造业。 在管理上,公司面临成本控制的挑战。 2023年的数据显示,销售费用和管理费用占营收比例较高,而研发投入虽然必要,但也增加了短期支出。 此外,钢铁行业是重资产行业,设备折旧、能源消耗大,在行业低迷时,这些固定成本成为沉重负担。

市场竞争也不容忽视。 在民用特钢领域,公司面对宝钢、鞍钢等大型钢企的竞争;在高端领域,虽然技术壁垒高,但也有其他研究院所和企业涉足。 例如,高温合金市场,除了这家公司,还有部分民营企业参与,虽然份额较小,但加剧了价格压力。 公司为了保持市场地位,不得不投入更多资源,但利润空间被压缩。

财务数据进一步揭示了困境。 2022年,公司的资产负债率有所上升,流动比率下降,短期偿债压力增大。 应收账款周转率变慢,说明回款速度下降,资金占用严重。

这解释了为什么经营现金流会转为负值:公司卖货后,钱没能及时收回,而原材料采购和工资支出却要继续。 这种情况下,即使营收数字好看,实际经营质量在恶化。

时间线上,2021年是公司的业绩高点,当时扣非净利润超过10亿元。 但随后,2022年净利润大幅下滑,2023年三季度出现亏损。 股价也从2021年的高位开始下跌,到2022年底跌至4.86元,之后在2023年全年横盘。 市场对它的看法从“军工概念龙头”转变为“传统周期股”,估值持续走低。

产品认证的影响具体表现在产量上。 公司年报显示,2022年部分特种钢材的产量因认证流程延长而下降,同时原材料镍、铬等价格大幅上涨,导致成本上升超过20%。

而产品售价受合同约束,上调空间有限,因此毛利率被侵蚀。 例如,工具钢在2022年的成本增幅比售价增幅高出了8个百分点,直接导致毛利率转负。

行业低谷还体现在需求端。 2023年,国内基建和制造业投资放缓,特钢的下游行业如汽车、机械装备需求减弱。 虽然军工订单相对稳定,但占比不够大,不足以抵消整体下滑。 公司的高温合金产品主要供应航空航天,但商业航天领域还在起步阶段,订单增量不足以弥补传统板块的亏损。

公司的历史贡献虽然辉煌,但经营现实是残酷的。 2024年一季报显示,经营现金流净流出数亿元,这是自2018年以来的首次。 管理层在财报中解释,主要是原材料采购支出增加,而销售回款周期延长。 与此同时,股价在4元到5元之间波动,市值维持在百亿左右,远低于同行业一些科技型公司。

数据还显示,公司的研发投入占营收比例约5%,虽然高于传统钢铁企业,但相比高科技公司仍较低。 在高温合金领域,技术进步需要持续投入,但短期业绩压力迫使公司权衡支出。 2023年,公司缩减了部分非核心项目的投资,以控制成本,但这可能影响长期竞争力。

市场对这家公司的态度分化。 一些投资者看重其不可替代的军工地位,认为当前低估;另一些则关注业绩下滑,担心行业周期未到底部。 从2023年至今,券商研究报告多持谨慎观点,指出公司面临成本上升和需求波动的双重挑战。

股价走势上,从2020年到2024年,公司股价经历了大幅下跌和长期横盘。 2020年,股价在20元以上,2021年冲高到29元后开始下跌,2022年跌破5元,2023年全年在4.5元到5.5元之间震荡。 市值从高峰时的数百亿缩水到目前的百亿出头,市盈率在亏损状态下变为负值。

公司的核心利润来源高温合金,在2023年的营收占比略有上升,但毛利率从之前的15%左右下降到12.6%。 原因是原材料涨价和产能利用率不足。 同时,工具钢和合金结构钢的亏损扩大,拖累整体业绩。 财报显示,2023年三季度,公司净利润亏损5亿元,而去年同期还有盈利。

行业认证的另一个副作用是订单波动。 军工订单往往批量大、周期长,但认证通过后,生产集中进行,可能导致短期内成本高企。 公司2022年的年报提到,某个高温合金项目因认证延迟,产量低于预期,固定成本分摊增加,影响了该产品线的盈利。

从员工人数和产能看,公司作为老牌特钢企业,拥有上万名员工和多个生产基地。 但在行业低迷时,人力成本和设备维护费用成为负担。 2023年,公司进行了小幅裁员以节省开支,但效果有限。 同时,环保政策收紧,增加了排放处理成本。

市场竞争案例:在民用不锈钢领域,公司面对宝钢等企业的价格竞争,2022年不锈钢毛利率仅2.37%,几乎无利可图。 而在高温合金市场,虽然公司份额领先,但进口材料仍占一定比例,国产化替代进程慢,限制了增长。

财务细节上,2022年公司的扣非净利润为3亿元,同比下降72%;2023年三季度直接亏损5亿元。 经营现金流从2020年的正30亿元下降到2024年的负流出。 资产负债率从2021年的50%上升到2023年的55%,财务风险增加。

时间点回顾:2021年,公司业绩达到顶峰,股价也最高;2022年,行业下行开始,业绩大幅下滑;2023年,亏损扩大,股价横盘;2024年,现金流转负,困境持续。 这些数据客观展示了公司的经营轨迹。

产品结构问题:高温合金毛利高但占比小,而工具钢等产品规模大却亏损。 公司试图调整,但转型需要时间。 2023年,公司增加了高温合金的研发投入,但短期产量提升有限,成本压力未缓解。

行业周期因素:钢铁行业自2022年进入下行通道,特钢也不例外。 原材料铁矿石、焦炭价格高位运行,而产品售价受供需影响下跌。 公司作为特钢企业,虽然产品附加值较高,但整体行业beta拖累了业绩。

认证经济的具体表现:公司某类航空钢材的认证周期长达两年,期间生产线只能小批量试产,单位成本上升30%以上。 认证通过后,订单量增加,但成本已居高不下,影响了利润率。

股东背景的影响:沙钢集团和东北特钢集团都是传统钢企,公司运营风格偏保守,在应对市场变化时反应较慢。 2023年,公司尝试降本增效,但效果被行业低迷抵消。

市场估值对比:同行业上市公司中,一些专注高温合金的企业市盈率较高,但这家公司因整体业绩差,估值被打折。 截至2024年,公司市净率低于1,显示市场对其资产质量存疑。

这些事实和数据描绘了一家拥有辉煌历史的企业配资牌照查询网,在现实经营中面临的严峻挑战。 从财务指标到行业环境,多重因素交织,导致了当前的困境。

领航配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯